![Financiamento de Veículos Sem Entrada Dicas: 11 Segredos Revelados [2026]](https://laranjeira.com.br/wp-content/uploads/2026/03/financiamento-de-veiculos-sem-entrada-dicas.webp "Financiamento de Veículos Sem Entrada Dicas: 11 Segredos Revelados [2026]")

Sonha com seu carro novo, mas a falta de entrada te trava? A gente sabe que conseguir financiamento de veículos sem entrada e com dicas que realmente funcionam em 2026 parece um bicho de sete cabeças, né? Parece que sempre falta aquele empurrãozinho inicial.

Mas pode confessar, a verdade é que muita gente consegue realizar esse sonho, e você também pode. Este guia foi feito para desmistificar tudo e te mostrar o caminho das pedras. Fique ligado, porque vamos revelar os segredos que vão te colocar no volante muito antes do que você imagina.

Qual o score de crédito ideal para aprovar financiamento de carro sem dar um centavo de entrada em 2026?

Olha só, para o seu financiamento de veículo sem entrada ser aprovado, o seu score de crédito é o primeiro cartão de visitas. E aqui em 2026, as financeiras estão de olho em quem tem um histórico limpo e confiável.

O ponto chave: Mire em uma pontuação acima de 701 no Serasa. Esse número mostra que você é um bom pagador e reduz drasticamente o risco para quem vai te emprestar o dinheiro. É a sua porta de entrada para negociar sem precisar desembolsar a entrada.

“Para financiar um veículo sem entrada, é crucial ter um Score de Crédito acima de 701 pontos na Serasa e garantir que a parcela não comprometa mais de 30% da renda mensal bruta. É importante notar que o Custo Efetivo Total (CET) de financiamentos sem entrada pode quase dobrar o valor original do carro devido aos juros acumulados.”

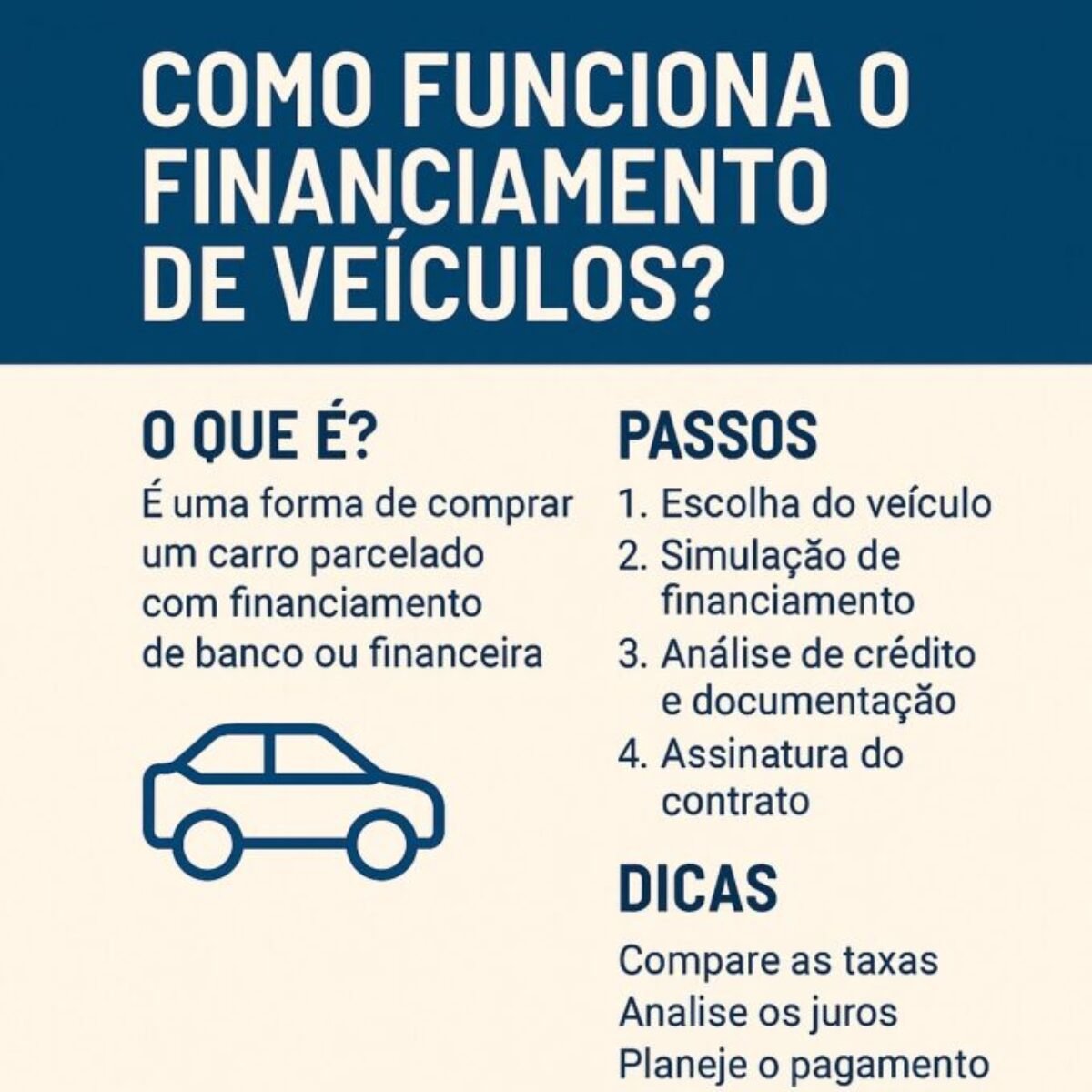

O que analisar antes de comprar um veículo sem entrada

Vamos combinar, comprar um carro sem dar entrada é o sonho de muita gente. Mas a verdade é a seguinte: nem todo mundo se planeja direito e acaba caindo em ciladas. Pra você não passar por isso, separei os pontos cruciais que você PRECISA analisar antes de dar qualquer passo. Pode confessar, é bem melhor prevenir do que remediar, né?

| Critério | O que observar | Por que é importante |

|---|---|---|

| Score de Crédito | Pontuação acima de 701 pontos (veja no Score de Crédito Serasa) | É o seu cartão de visitas para os bancos. Sem ele, a aprovação fica quase impossível. |

| Renda Mensal | Parcela não pode comprometer mais de 30% da sua renda bruta (confira a Análise de Renda Banco PAN) | Evita que você se afogue em dívidas e consiga honrar os pagamentos. |

| Tipo de Financiamento | CDC, Leasing, Consórcio? Cada um tem suas regras. | Entender as diferenças te ajuda a escolher o que cabe no seu bolso e no seu tempo. |

| Garantia do Veículo | Geralmente o próprio carro fica alienado (como no CDC Itaú) | É o que permite o banco liberar o crédito sem entrada, mas significa que o carro é a garantia. |

| Taxas e Encargos | Juros, taxas administrativas, IOF. Tudo soma! | Um pequeno percentual a mais pode virar uma bola de neve no final. Pesquise MUITO. |

| Condições de Pagamento | Prazos, possibilidade de amortização, multas por atraso. | Flexibilidade é chave. Veja se você pode adiantar parcelas sem penalidade. |

Tipos e Modelos Disponíveis no Mercado

Olha só, quando falamos de financiamento sem entrada, o leque de opções pode variar. Mas, para te ajudar a clarear as ideias, separei os principais tipos e modelos que você vai encontrar por aí. A ideia aqui é te dar um panorama rápido pra você já ir pensando no que te atende melhor.

Crédito Direto ao Consumidor (CDC)

- Principais Especificações: Financiamento tradicional onde o carro é comprado diretamente pelo consumidor e fica como garantia (alienação fiduciária). Simulações geralmente digitais.

- Ponto Forte: Processo mais direto e comum, com diversas instituições financeiras oferecendo.

- Para quem é ideal: Quem busca um processo mais padrão e já tem uma boa ideia de qual banco ou financeira quer trabalhar, como o CDC Itaú.

Leasing

- Principais Especificações: O banco compra o veículo e o aluga para você, com opção de compra ao final do contrato. Taxas de administração podem variar entre 15% a 25%, com prazos longos (60 a 100 meses).

- Ponto Forte: Pode ter taxas de juros mais atrativas em alguns casos e a flexibilidade de não precisar comprar o carro se não quiser ao final.

- Para quem é ideal: Quem busca uma alternativa ao CDC e está disposto a um contrato mais longo, como o oferecido pelo Leasing CashMe.

Consórcio

- Principais Especificações: Modalidade sem juros (apenas taxa de administração), onde você paga parcelas mensais e pode ser contemplado por sorteio ou lance.

- Ponto Forte: Ausência de juros, o que pode baratear o custo total do veículo a longo prazo.

- Para quem é ideal: Quem não tem pressa para adquirir o veículo e quer fugir dos juros. O Consórcio Bem Protege é um exemplo.

Seminovos e Usados

- Principais Especificações: Veículos com algum tempo de uso que geralmente possuem condições de financiamento mais acessíveis, incluindo a possibilidade de 100% sem entrada.

- Ponto Forte: Preço de aquisição menor e, consequentemente, parcelas mais baixas, facilitando a aprovação do financiamento sem entrada.

- Para quem é ideal: Quem busca economizar e está aberto a comprar um carro que não seja 0km. Plataformas como Seminovos Webmotors são ótimos pontos de partida.

Custo-Benefício: A Verdade Crua

Aqui é onde a gente separa os homens dos meninos, sabe? Muita gente se empolga com a ideia do ‘sem entrada’ e esquece de olhar o pacote completo. E aí, meu amigo, o barato pode sair muito caro. Então, preste atenção:

Fique de olho nos juros compostos: Eles são os vilões silenciosos. Uma taxa de juros que parece pequena no início pode inflar o valor total do seu carro de forma absurda em poucos anos. Compare as taxas de diferentes instituições e simule o custo total do financiamento.

Analise as taxas escondidas: Além dos juros, existem taxas de cadastro, de avaliação do veículo, seguros obrigatórios e por aí vai. Peça um detalhamento completo de TODOS os custos envolvidos antes de assinar. Não tenha vergonha de perguntar.

Considere o seguro do veículo: Um carro financiado sem entrada geralmente exige um seguro completo. Some esse custo mensal ao valor da parcela. Às vezes, o valor do seguro pode te fazer repensar a escolha.

O valor final importa mais que a parcela: É tentador escolher a parcela menor, mas se o prazo for muito longo e os juros altos, você vai acabar pagando o dobro ou até o triplo pelo carro. Pense no custo total e no seu bolso a longo prazo.

Como evitar fraudes ou escolhas ruins

A gente sabe que a tentação de ter um carro novo sem desembolsar nada é grande, mas é justamente aí que os espertinhos de plantão tentam se aproveitar. Pra você não cair em roubada, se liga nessas dicas de ouro:

Desconfie de promessas milagrosas: Se a oferta parece boa demais pra ser verdade, provavelmente é. Cuidado com anúncios que prometem aprovação garantida sem análise de crédito ou condições fora da realidade do mercado.

Pesquise a reputação da financeira/loja: Antes de fechar negócio, procure o CNPJ da empresa, verifique se ela é autorizada pelo Banco Central e pesquise a reputação dela em sites como o Reclame Aqui. Não caia em golpes de financeiras fantasmas.

Leia o contrato com atenção (e peça ajuda se precisar): Cada cláusula é importante. Entenda tudo sobre prazos, multas, taxas, condições de devolução e o que acontece em caso de inadimplência. Se tiver dúvida, leve o contrato para um advogado ou alguém de confiança analisar.

Nunca pague taxas antecipadas para aprovação: Nenhuma instituição séria cobra taxas para liberar um financiamento ANTES da aprovação. Isso é um sinal clássico de golpe. Pagamentos antecipados geralmente são para