Financiamento de apartamento: o segredo que transforma sonho em realidade está em dominar as regras do jogo. Vamos combinar, a verdade é a seguinte: você precisa de um plano realista para 2026.

Como funciona o financiamento de apartamento em 2026: taxas, prazos e entrada mínima

O grande segredo? O prazo máximo é de 35 anos (420 meses). Isso dá fôlego para o seu orçamento.

Mas preste atenção: A entrada mínima varia de 10% a 30% do valor do imóvel. Pode confessar, esse é o primeiro obstáculo para muitos.

Aqui está o detalhe: Use o FGTS para entrada ou redução do saldo devedor. É um recurso poderoso que muitos deixam passar.

Olha só: A parcela não deve ultrapassar 30% da sua renda familiar bruta. Isso evita sufoco financeiro no longo prazo.

Vamos combinar: Escolher entre Price ou SAC depende do seu perfil. Price tem parcelas fixas, SAC começa mais pesado e alivia com o tempo.

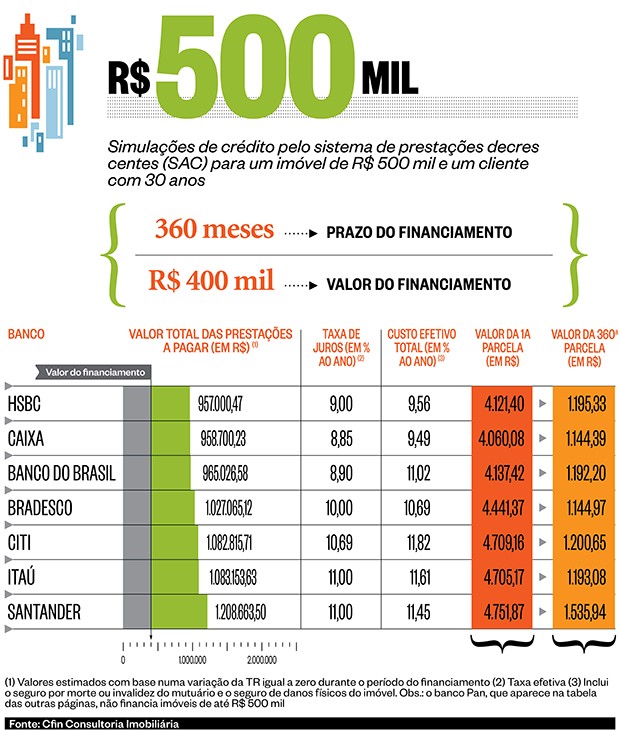

Em Destaque 2026: Em 2026, os principais bancos como Caixa, Itaú, Santander e Bradesco oferecem financiamento imobiliário com prazos de até 35 anos (420 meses), sendo a Caixa Econômica Federal a líder em taxas mais baixas no mercado.

O que analisar antes de comprar um apartamento financiado?

Vamos combinar, comprar um apê é um passo gigante. E o financiamento? É a chave que abre essa porta. Mas antes de sair assinando, tem coisa que você precisa saber.

Olha só, a gente precisa ter clareza sobre o que realmente importa. Não é só o preço do imóvel, é todo o pacote.

| Critério | O que analisar | Por que é importante |

|---|---|---|

| Taxa de Juros | Compare as taxas oferecidas (a.a. + TR). A Caixa Econômica Federal costuma ter as menores. | Impacta diretamente o valor total pago ao final. Uma pequena diferença faz um montão de dinheiro no bolso. |

| Prazo de Pagamento | Até 35 anos (420 meses). Avalie sua capacidade de pagamento a longo prazo. | Parcelas menores significam mais tempo pagando juros. Pense no seu futuro. |

| Valor da Entrada | Geralmente de 10% a 30%. Quanto maior, menor o financiamento e os juros. | Uma boa entrada pode te livrar de juros altos e facilitar a aprovação. |

| Custo Efetivo Total (CET) | Inclui juros, seguros, taxas e outros encargos. É o valor real do financiamento. | É o número que realmente importa para saber quanto você vai pagar no final. Não se prenda só na taxa nominal. |

| Seguros Obrigatórios | Morte e Invalidez Permanente (MIP) e Danos Físicos ao Imóvel (DFI). | São custos adicionais que encarecem a parcela. Compare os valores entre bancos. |

| Comprometimento de Renda | Parcela não deve passar de 30% da sua renda bruta familiar. | Evita o superendividamento. É a garantia de que você não vai passar aperto todo mês. |

| Uso do FGTS | Verifique as regras para usar na entrada, amortização ou quitação. | Pode ser um aliado poderoso para reduzir o valor financiado ou acelerar o pagamento. |

Tipos e Modelos de Financiamento de Apartamento Disponíveis no Mercado

A verdade é que não existe um financiamento único para todo mundo. Cada modalidade tem seu jeitinho.

Vamos entender as opções para você escolher a que mais se encaixa no seu bolso e no seu plano de vida.

Minha Casa, Minha Vida (MCMV)

- Principais Especificações: Subsídio do governo, taxas de juros reduzidas, condições facilitadas para famílias de baixa renda.

- Ponto Forte: Acessibilidade para quem tem renda mais baixa e busca o primeiro imóvel.

- Para quem é ideal: Famílias com renda mensal bruta até um certo limite, que buscam condições especiais e auxílio do governo para a compra.

Sistema Brasileiro de Poupança e Empréstimo (SBPE)

- Principais Especificações: Recursos da poupança, taxas de juros competitivas, prazos longos, disponível para qualquer pessoa. Bancos como Bradesco e Itaú oferecem boas condições.

- Ponto Forte: Flexibilidade e acesso a um mercado mais amplo de imóveis. Ótima opção para quem não se encaixa no MCMV.

- Para quem é ideal: Compradores com renda mais elevada, que buscam mais opções de imóveis e não se encaixam nas faixas de renda do MCMV.

Crédito com Recursos de Terceiros (Procotista)

- Principais Especificações: Financiamento direto com a construtora ou incorporadora, geralmente com taxas de juros mais altas e prazos menores que os bancários.

- Ponto Forte: Processo de aprovação pode ser mais rápido e menos burocrático que o bancário tradicional.

- Para quem é ideal: Quem busca agilidade e tem uma entrada maior ou consegue negociar boas condições diretamente com a fonte que está construindo o imóvel.

Custo-Benefício: O Segredo para Não Cair em Ciladas

Pode confessar, a gente sempre quer o melhor preço. Mas no financiamento, custo-benefício é mais que só a parcela.

A verdade é que o barato pode sair muito caro. Fique esperto com essas dicas cruéis:

- Compare as Taxas de Juros: A Caixa lidera, mas Santander e Itaú também são competitivos. Não se prenda a um banco só. Em abril de 2026, as taxas partem de 11,19% a.a. + TR.

- Olho no Custo Efetivo Total (CET): É o que realmente importa. Compare o CET entre os bancos. Ele inclui tudo: juros, seguros, taxas.

- Entrada é Poder: Quanto maior sua entrada (10% a 30%), menor o valor financiado e os juros totais. Se puder, use o FGTS para turbinar a entrada.

- Parcela que Cabe no Bolso: A regra de ouro é não comprometer mais de 30% da sua renda bruta familiar. Senão, a vida vira um sufoco.

- Simule, Simule, Simule: Use os simuladores online dos bancos e de portais como o QuintoAndar. Veja diferentes cenários, prazos e valores.

Como Evitar Fraudes ou Escolhas Ruins no Financiamento de Apartamento

A empolgação é grande, mas é aí que os espertinhos tentam te pegar. Fique ligado para não cair em roubada.

A experiência mostra que a falta de atenção é o maior inimigo do comprador.

- Desconfie de Taxas Milagrosas: Taxas muito abaixo do mercado (abaixo de 11,19% a.a. + TR em abril de 2026) geralmente escondem custos.

- Leia TODO o Contrato: Não assine nada sem ler cada cláusula. Se não entender, peça ajuda a um advogado ou corretor de confiança.

- Verifique a Reputação do Banco/Construtora: Pesquise sobre o banco e a construtora. Veja reclamações em sites como o Reclame Aqui.

- Cuidado com Intermediários: Se estiver usando um correspondente bancário ou corretor, certifique-se de que ele é credenciado e de confiança.

- Não Pague Taxas Antecipadas Suspeitas: Bancos sérios não cobram taxas para

Dicas Extras Que Vão Te Economizar Milhares de Reais

O grande segredo? O diabo mora nos detalhes.

E são justamente esses detalhes que separam quem paga o imóvel em paz de quem fica com a corda no pescoço.

Anote essas dicas de ouro que vêm direto da experiência de quem já viu de tudo.

- Negocie a taxa SEMPRE. A taxa anunciada é um ponto de partida. Chegue com simulações de outros bancos na mão e peça desconto. Um décimo percentual a menos pode significar R$ 20 mil a menos no total financiado.

- Faça amortizações extras todo ano. Use o 13º salário ou parte do bônus para abater o saldo devedor. Isso reduz os juros compostos de forma brutal e encurta o prazo. É a jogada mais poderosa que existe.

- Monitore a TR mensalmente. A Taxa Referencial pode variar. Fique de olho no site do Banco Central. Se ela subir muito, considere trocar para um plano com taxa fixa, se o seu banco permitir.

- Documente TUDO. Guarde cada e-mail, cada contrato, cada comprovante de pagamento. Em caso de disputa, você terá todas as provas organizadas. Crie uma pasta física e uma digital.

- Teste a parcela no seu orçamento REAL. Antes de assinar, simule viver por 3 meses com a renda já descontada do valor da prestação. Isso evita sustos com contas de luz, mercado e lazer que você não considerou.

Perguntas Frequentes (FAQ)

Posso usar o FGTS para pagar a entrada do financiamento?

Sim, você pode usar o saldo do FGTS para complementar ou até mesmo formar a entrada total.

A regra permite o saque para aquisição do imóvel próprio, desde que o valor não ultrapasse 80% do saldo da conta. É preciso apresentar a documentação do crédito imobiliário na Caixa.

Qual a diferença entre a Tabela Price e a SAC?

A principal diferença está no valor das parcelas: na Price elas são fixas, enquanto na SAC elas começam maiores e vão diminuindo ao longo do tempo.

Para quem busca um planejamento financeiro mais previsível, a Price é interessante. Já a SAC, do Sistema de Amortização Constante, é mais vantajosa no longo prazo porque paga menos juros totais, mas exige um orçamento mais folgado no início.

O que acontece se eu atrasar uma parcela do financiamento?

Você incorrerá em multa e juros de mora, e o atraso será registrado nos órgãos de proteção ao crédito, como o SPC e Serasa.

A multa costuma ser de 2% sobre o valor da parcela, mais juros de 1% ao mês. Após 90 dias de atraso consecutivo, o banco pode entrar com uma ação de execução hipotecária para tomar o imóvel. A dica é: se perceber que vai faltar, negocie uma reprogramação ANTES do vencimento.

Seu Apartamento Não Precisa Ser Um Sonho Distante

A verdade é a seguinte: o caminho está mais claro agora.

Você já sabe comparar taxas, entendeu a importância da entrada e descobriu como o FGTS pode ser seu aliado.

Mais do que números, você aprendeu a estratégia.

O que era um labirinto de siglas virou um mapa na sua mão.

O desafio de hoje é simples: pegue sua renda, sente na frente do computador e faça uma simulação realista.

Não precisa ser perfeita. Só precisa ser o primeiro passo.

Abra o simulador da Caixa, do Itaú ou do seu banco. Coloque os números que a gente conversou.

Veja a parcela aparecer na tela.

Esse é o momento em que o projeto deixa de ser uma ideia e vira um plano.

Compartilhe essa dica com quem também está nessa jornada.

E me conta nos comentários: qual é o maior medo que ainda te impede de dar o próximo passo?