Você quer saber como o empréstimo consignado funciona em 2026? Muita gente se perde com as regras e não consegue o crédito que precisa. Este post é para você! Vamos desmistificar o empréstimo consignado, mostrando as melhores opções e como elas podem te ajudar a organizar suas finanças de forma segura e vantajosa. Fica comigo que eu te explico tudo!

Entendendo na Prática: Como o Empréstimo Consignado Funciona Para Você em 2026

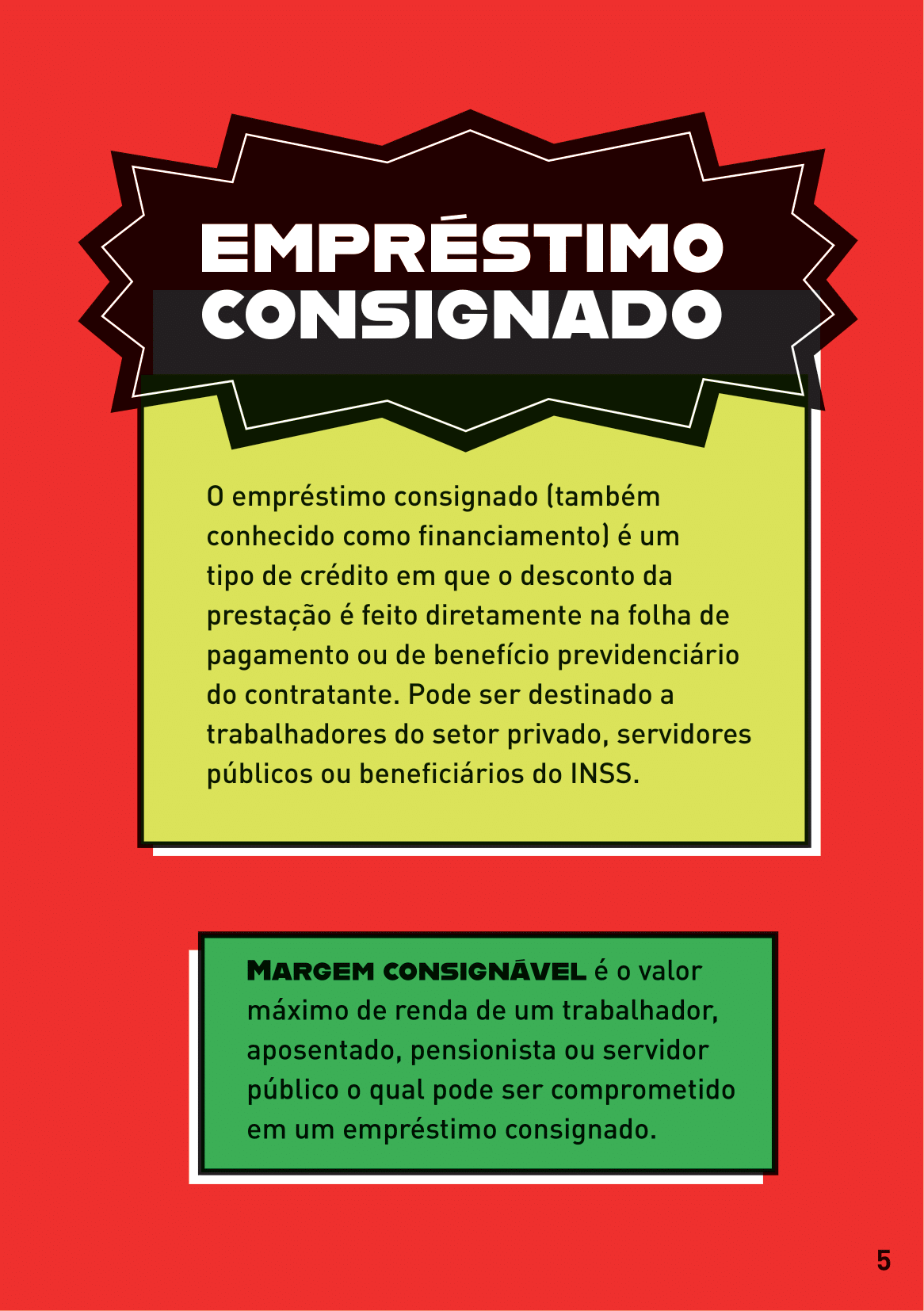

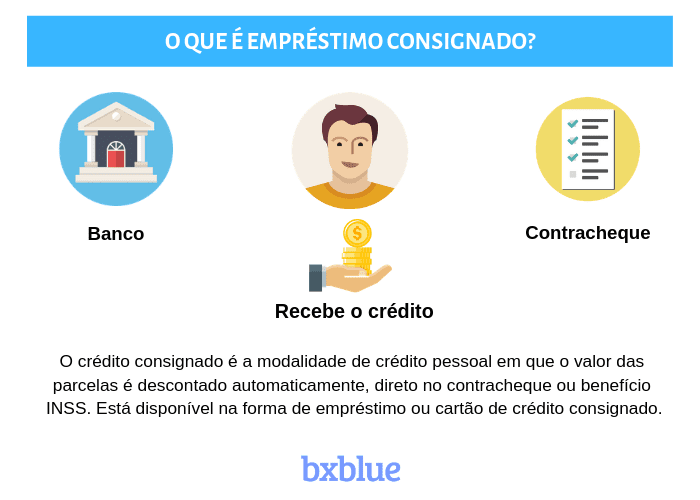

O empréstimo consignado é aquela modalidade onde as parcelas são descontadas diretamente do seu salário, benefício do INSS ou pensão. Isso torna tudo mais prático e seguro para quem contrata.

Para aposentados e pensionistas do INSS, funciona assim: o valor da parcela não ultrapassa um certo limite da sua renda, chamado margem consignável. Isso garante que você não fique sem dinheiro no fim do mês.

Essa garantia do desconto em folha também resulta em juros mais baixos. É uma grande vantagem comparado a outros tipos de crédito. Assim, você consegue taxas melhores e paga menos pelo empréstimo.

“A margem consignável é de 35% do valor do salário ou benefício para o empréstimo em si, com prazos de pagamento que podem chegar a 96 ou até 120 meses (8 a 10 anos).”

O Que É e Para Que Serve o Empréstimo Consignado em 2026

O empréstimo consignado, em 2026, representa uma das modalidades de crédito mais acessíveis e seguras do mercado financeiro brasileiro. Sua principal característica é o desconto das parcelas diretamente na folha de pagamento ou no benefício do contratante. Isso reduz drasticamente o risco para as instituições financeiras, o que se traduz em taxas de juros mais baixas quando comparado a outras formas de crédito pessoal.

Essa modalidade é ideal para quem precisa de dinheiro com urgência, seja para quitar dívidas, realizar um sonho, investir em um negócio ou lidar com imprevistos. A segurança proporcionada pelo desconto em folha o torna uma opção atraente para aposentados, pensionistas do INSS, servidores públicos e até mesmo trabalhadores de empresas privadas que possuem convênio com instituições financeiras.

A praticidade é outro ponto forte. Uma vez aprovado, o dinheiro costuma cair na conta rapidamente, e o controle das finanças fica mais organizado, já que o valor da parcela já sai descontado, evitando esquecimentos e a consequente inadimplência. Vamos desmistificar como ele funciona e quais são suas vantagens reais para você.

| Característica | Detalhes |

|---|---|

| Desconto das Parcelas | Diretamente na folha de pagamento ou benefício. |

| Taxas de Juros | Geralmente mais baixas que outras modalidades de crédito. |

| Público Alvo Principal | Aposentados e pensionistas do INSS, servidores públicos, trabalhadores CLT de empresas conveniadas. |

| Limite de Desconto | Até 35% da renda líquida (margem consignável). |

| Prazos de Pagamento | Podem se estender até 120 meses (10 anos). |

| Garantia | O próprio salário ou benefício do contratante. |

Como o Empréstimo Consignado Funciona na Prática

O funcionamento do empréstimo consignado é bastante direto. Após escolher a instituição financeira e o valor desejado, você passa por uma análise de crédito simplificada. Se aprovado, o contrato é firmado e o valor é liberado em sua conta. A partir daí, a mágica acontece: todo mês, o valor da parcela é deduzido diretamente do seu salário ou benefício, antes mesmo de você recebê-lo. Isso garante que o pagamento seja feito em dia, sem burocracia adicional para você.

Essa modalidade é especialmente vantajosa para quem tem dificuldade em gerenciar as finanças ou teme esquecer de pagar as contas. O desconto automático funciona como uma poupança forçada para o pagamento da dívida. Além disso, a redução do risco de inadimplência para o banco permite que eles ofereçam condições mais flexíveis, como prazos mais longos e taxas de juros competitivas.

Quem Pode Contratar o Empréstimo Consignado

O círculo de quem pode acessar o empréstimo consignado se expandiu consideravelmente. Tradicionalmente, aposentados e pensionistas do Instituto Nacional do Seguro Social (INSS) são os maiores beneficiários. Servidores públicos, tanto federais quanto estaduais e municipais, também têm acesso facilitado devido à estabilidade de seus cargos.

Mais recentemente, trabalhadores de empresas privadas com carteira assinada (CLT) passaram a ter essa opção, desde que a empresa tenha um convênio ativo com alguma instituição financeira. Essa ampliação visa democratizar o acesso ao crédito com condições mais justas para um público maior. É fundamental verificar se você se enquadra em um desses perfis e se a sua fonte de renda permite o desconto em folha.

Margem Consignável: Entenda o Limite de 35%

A margem consignável é um conceito crucial no empréstimo consignado. Ela representa o percentual máximo da sua renda líquida que pode ser comprometido com o pagamento das parcelas de empréstimos consignados. Em 2026, esse limite é geralmente de 35% para empréstimos e 5% para cartão de crédito consignado e benefício consignado, totalizando 40%.

Esse limite existe para proteger você de um endividamento excessivo. Ao respeitar a margem consignável, garante-se que suas despesas essenciais não serão comprometidas pelo pagamento das parcelas. É um mecanismo de segurança fundamental para a saúde financeira do contratante. Ao simular um empréstimo, sempre verifique se a parcela cabe confortavelmente dentro dessa margem.

Prazos Estendidos: Até 120 Meses para Pagar

Uma das grandes vantagens do empréstimo consignado em 2026 são os prazos estendidos de pagamento. Enquanto outras modalidades de crédito pessoal costumam ter prazos mais curtos, o consignado pode oferecer opções que chegam a impressionantes 120 meses, ou seja, 10 anos. Essa flexibilidade permite diluir o valor da dívida em parcelas menores, tornando o pagamento mais gerenciável no dia a dia.

Essa possibilidade de parcelamento em longo prazo é um diferencial enorme para quem precisa de um fôlego financeiro maior ou tem um planejamento de longo prazo para quitar suas obrigações. Ao simular, explore as opções de prazo para encontrar aquela que melhor se alinha ao seu orçamento mensal sem apertos.

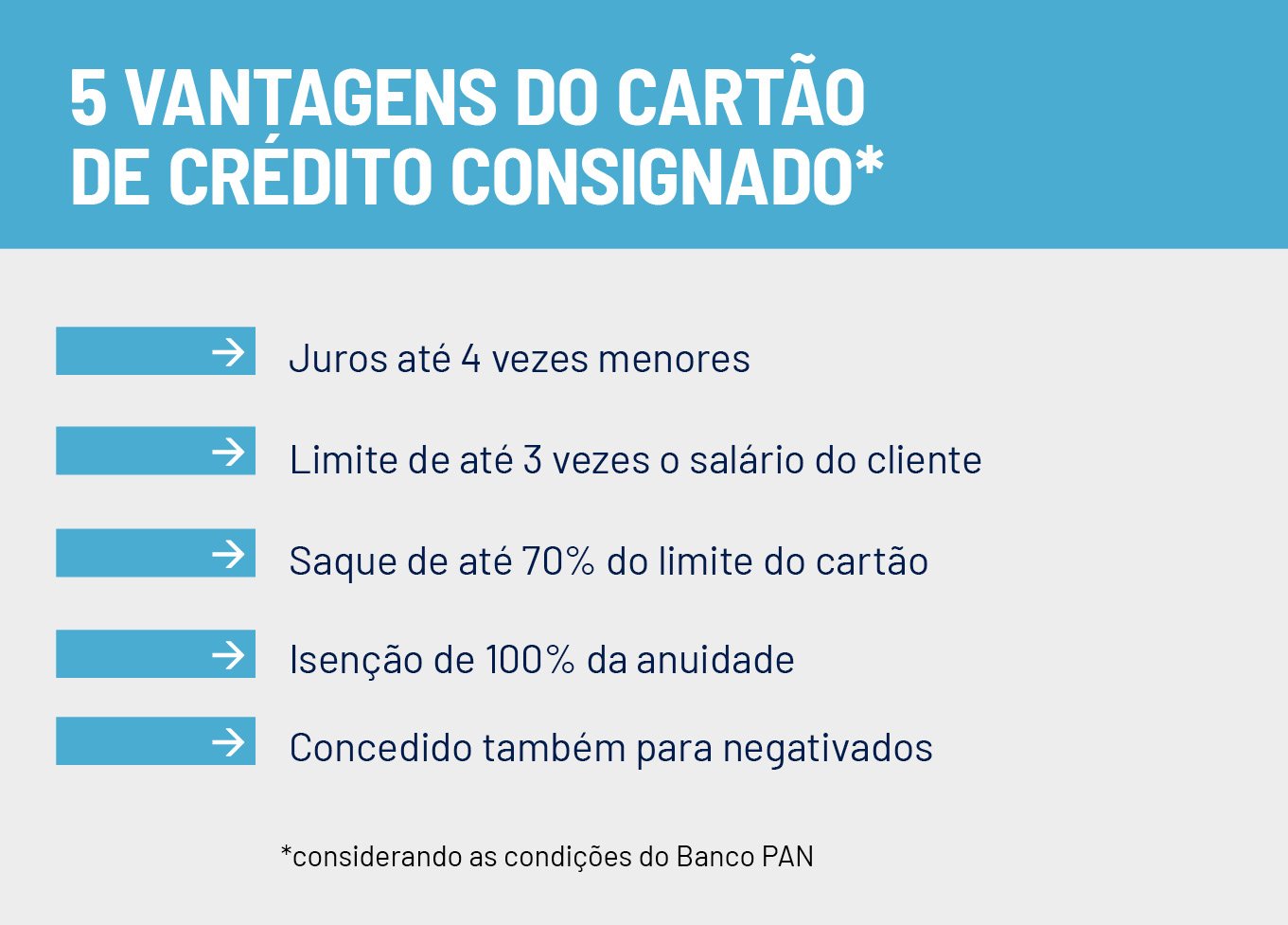

Principais Vantagens do Crédito Consignado

As vantagens do crédito consignado são notáveis e fazem dele uma escolha inteligente para muitos brasileiros. A primeira e mais evidente é a taxa de juros reduzida. Como o risco de inadimplência é menor para o banco, eles repassam essa economia para você em forma de juros mais baixos.

Outro ponto forte é a praticidade na contratação e pagamento. A liberação do dinheiro costuma ser rápida, e o desconto automático em folha elimina a preocupação com o vencimento das parcelas. Além disso, a segurança oferecida pelo desconto direto impede que você se esqueça de pagar, evitando multas e juros por atraso. A previsibilidade do orçamento também aumenta, pois o valor da parcela é fixo e conhecido.

Riscos e Cuidados ao Contratar um Consignado

Apesar das inúmeras vantagens, é crucial estar atento aos riscos e tomar precauções. O principal cuidado é com a possibilidade de endividamento. Embora a margem consignável proteja, é fácil se empolgar e contratar mais do que se pode pagar a longo prazo, especialmente com prazos tão estendidos.

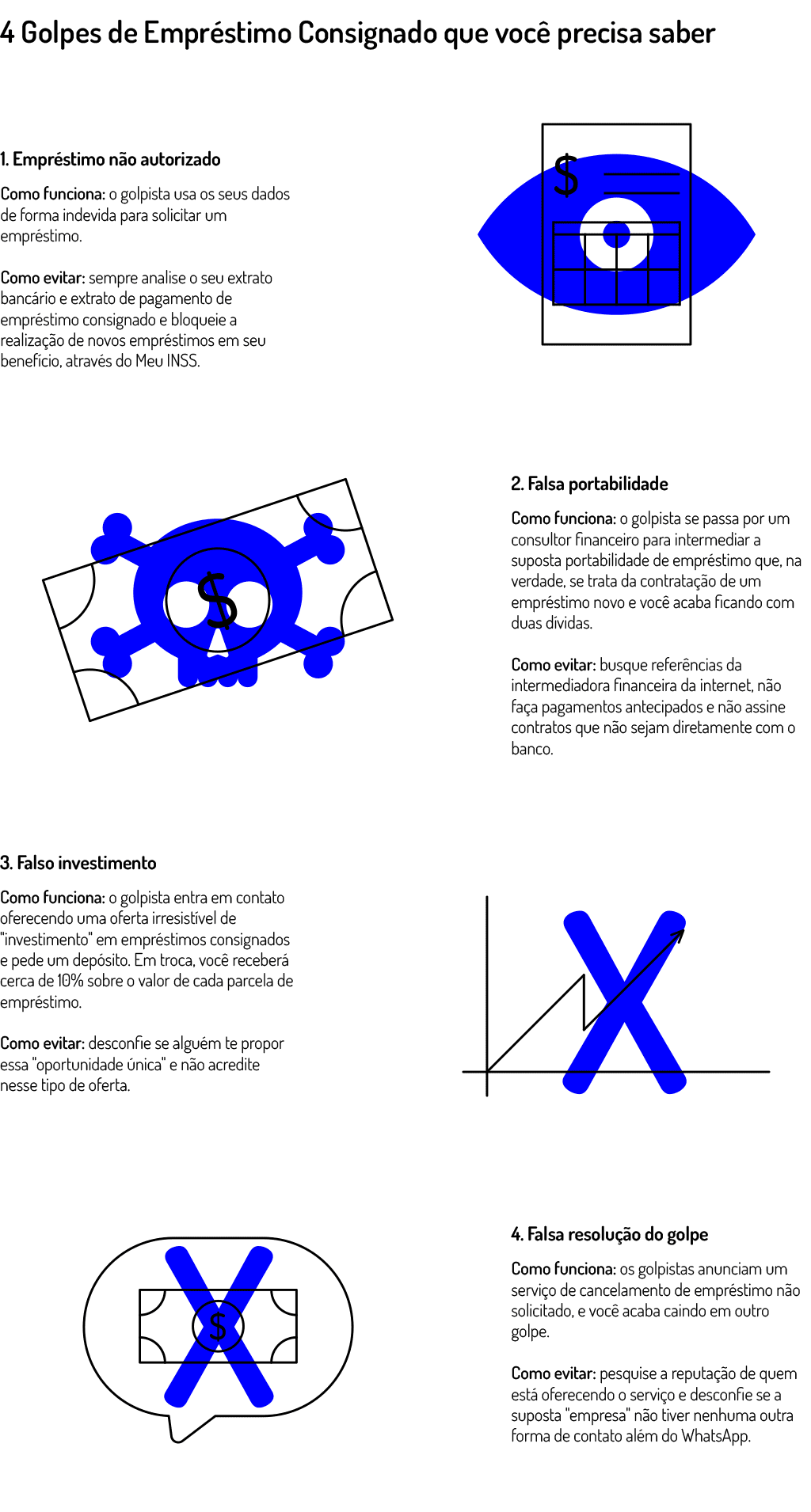

Outro ponto de atenção são os golpes e fraudes. Infelizmente, existem pessoas mal-intencionadas que se aproveitam da boa-fé dos consumidores. Sempre verifique a idoneidade da instituição financeira, desconfie de ofertas muito vantajosas e nunca forneça dados pessoais por telefone ou mensagens não solicitadas. Compare propostas de diferentes bancos e leia atentamente o contrato antes de assinar. Para trabalhadores CLT, é importante entender as regras em caso de demissão, pois o contrato pode precisar ser quitado ou renegociado.

Bancos Que Oferecem Empréstimo Consignado

Diversas instituições financeiras renomadas oferecem o empréstimo consignado em 2026, garantindo um mercado competitivo e com boas opções para você. Grandes bancos como a Caixa Econômica Federal, Itaú, Santander e Banco do Brasil são players importantes nesse segmento. Além deles, bancos digitais e financeiras especializadas também disponibilizam a modalidade.

A dica de ouro é simular o empréstimo em diferentes instituições. As condições, como taxas de juros e prazos, podem variar significativamente. Pesquise e compare as ofertas para encontrar a que melhor se encaixa no seu perfil e nas suas necessidades financeiras. A busca por um bom negócio pode fazer uma grande diferença no custo total do seu empréstimo.

Perfis Específicos: Consignado INSS, Servidores e CLT

O empréstimo consignado se adapta a diferentes públicos, e as condições podem ter particularidades. Para aposentados e pensionistas do INSS, o crédito consignado é uma ferramenta poderosa para organizar as finanças, com taxas geralmente muito atrativas. A liberação costuma ser ágil, pois a folha de pagamento é gerenciada pelo próprio INSS.

Já para servidores públicos, a estabilidade do cargo é um fator que contribui para taxas ainda mais baixas e prazos flexíveis. As regras podem variar um pouco dependendo da esfera (federal, estadual ou municipal) e do órgão empregador. Para os trabalhadores CLT de empresas privadas, a disponibilidade do empréstimo consignado depende de um convênio entre a empresa e a instituição financeira. Nesse caso, é fundamental verificar as políticas internas da sua empresa e as condições específicas oferecidas pelo banco conveniado, incluindo o procedimento em caso de demissão.

Vale a Pena Contratar um Empréstimo Consignado em 2026?

Vamos combinar: em 2026, o empréstimo consignado continua sendo uma das ferramentas de crédito mais vantajosas do mercado, especialmente se você se enquadra nos perfis elegíveis. As taxas de juros significativamente mais baixas, os prazos estendidos e a segurança do desconto em folha são argumentos fortes a seu favor.

A decisão de contratar deve ser sempre pautada pela necessidade real e pela capacidade de pagamento. Se você precisa de um valor para resolver uma pendência financeira importante, organizar suas contas ou realizar um projeto, e se a parcela cabe confortavelmente na sua margem consignável, a resposta é sim, vale a pena. A chave é a pesquisa, a comparação de ofertas e a leitura atenta do contrato. Use essa modalidade com sabedoria e ela será uma grande aliada do seu planejamento financeiro.

Dicas Extras

- Fique atento à margem consignável: Antes de tudo, confira qual o seu limite de desconto. Isso garante que você não comprometa demais o seu orçamento. Saber calcular sua margem consignável é o primeiro passo para um empréstimo seguro.

- Compare as taxas: Não feche com o primeiro banco que aparecer. Pesquise e compare as taxas de juros. Pequenas diferenças podem significar uma boa economia no final. Um comparativo de taxas pode te ajudar muito.

- Entenda os prazos: Prazos mais longos podem parecer mais fáceis de pagar, mas o custo total do empréstimo aumenta. Avalie se vale a pena parcelar em até 120 meses ou se um prazo menor é mais vantajoso para você.

- Cuidado com a demissão (CLT): Se você é trabalhador CLT, saiba que a demissão pode mudar o jogo. Verifique como funciona o empréstimo consignado CLT em caso de rescisão contratual.

Dúvidas Frequentes

Quem pode solicitar o empréstimo consignado?

Geralmente, aposentados e pensionistas do INSS, servidores públicos e trabalhadores com carteira assinada (CLT) de empresas conveniadas podem fazer empréstimo consignado. A aprovação depende da margem consignável disponível.

Qual o limite de desconto da parcela?

A margem consignável é o limite máximo que pode ser descontado do seu salário ou benefício para pagar as parcelas do empréstimo. Atualmente, o limite é de 35% da sua renda líquida, sendo 30% para empréstimo e 5% para cartão de crédito consignado.

O que acontece se eu for demitido? (Consignado CLT)

Para trabalhadores CLT, a demissão pode exigir o pagamento imediato das parcelas restantes ou a renegociação com o banco. É fundamental entender as regras específicas do seu contrato e da empresa antes de contratar.

Conclusão

O empréstimo consignado continua sendo uma opção atrativa em 2026 para quem busca crédito com taxas mais baixas e parcelas que cabem no bolso. A chave é a organização e o planejamento. Antes de contratar, sempre verifique sua margem consignável e pesquise as melhores condições. Considere também entender mais sobre como calcular sua margem consignável e as diferentes opções de prazos do consignado para tomar a decisão mais acertada para sua vida financeira.